何をするにしてもそうですが、はじめて経験することや先のわからないことは不安ではないですか?

それが、「家を買う」というような大きなことなら、なおさら不安も増すものですよね。

僕は、家を買うときにほぼ何のリサーチもせずにとりあえず仲介業者に行ってしまったので、「このあと、何をすればいいんだ?」と非常に不安になったことを覚えています。

また、いま住んでいるこの家を買ったこと自体は後悔していませんが、いくつか後悔していることもあります。これも、事前にいろいろリサーチしていれば後悔することなく購入できたのかもしれません。

というわけで、今回は、これから家を買うという方に向けて「家を買うまでの手順&流れ」をまとめました! 途中、僕の経験による注釈をはさんでいるので(笑)、もしよろしければ参考にしてください!

目次

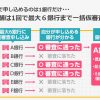

欲しい家のイメージを膨らませる

まず物件を探す前に、家族あるいは夫婦で「どんな家がほしいのか」ということをなんとなくイメージしておくといいと思います。

基本的なところでは、「戸建てにするのか? マンションにするのか?」、「新築にするのか? 中古にするのか?」、「間取りはどれぐらい必要か?」、「キッチンのタイプは?」などなど、簡単でいいので、イメージを膨らませておくといいと思います。

予算をざっくり決める

購入する家のイメージを膨らませるのと同時に、ざっくりとした予算を決めておくこと必要だと思います。予算が3,000万円の場合と6,000万円の場合、9,000万円の場合とでは、購入できるエリアや家のグレードなどが異なります。

ちなみに住宅を購入するときには、頭金以外にも「登記費用」、「税金」、「住宅ローンの保証料」など、いわゆる「諸費用」が必要です。

また、お子さんがいる場合は、将来的に教育費(入学金、塾の費用など)がかかる場合がありますし、お子さんがいない場合でも、失業や病気といったリスクが発生することもあります。この辺りまで考えて、予算を考えてみるといいとされています。

家を購入するエリア(最寄駅・地域など)を決める

欲しい家のイメージを膨らませ、ざっくりとした予算を決めるのと同時に、家を購入するエリアを決めるのも大切だと思います。

エリアを決めるには、さまざまな要素が関係してきますよね。「職場までの距離や時間はどれぐらいか?」、「子どもを育てるのに適した環境か?」、「スーパーや病院など、生活の利便性はどうか?」、「エリアにある物件の相場はどの程度か?」、「実家からの距離や時間はどうか?」などなど。

ちなみに、僕と嫁は「子どもを育てるのに適した環境か?」というのを最優先して、家を購入するエリアを決めました。

「住宅を購入するなら、子育てに適した地域で!!」という記事にも書きましたが、いま住んでいる家は以下の条件を満たしています。

- 若者から高齢者まで、さまざまな年齢層の方が住んでいる

- 適度な自然がある

- 多少子どもが走りまわっても、近隣の方々に迷惑をかけることがない

- 未成年にふさわしくないと思われる施設がない

- 義父母の家から近すぎず遠すぎない

僕はフリーランスで働いているので都心に出ることも多くあるのですが、子育てに適した環境であることを最優先して都心の近くに住むことはあきらめました。(まだ子どもはいないのですが……笑)

結局、誰にでも当てはまる正解はなく、なにを最優先するかということだと思います。

インターネットで物件情報を収集する

いよいよ、実際に物件情報を実際に調べはじめます。もちろん、この段階で「家のイメージ」や「予算」、「エリア」が完璧に決まっていることはないと思いますので、物件の情報をリサーチしながらイメージを膨らませていくことになると思います。

物件を探すときに僕が使ったのは、「SUUMO」と「HOME’S」でした。他に「楽天不動産」や「Yahoo!不動産」なども使いました。どれでも、使いやすいものを使うといいと思います。

ただ、サイトによって掲載されている物件が若干異なるのと、仲介業者によって価格に違いがあるので注意が必要です。

「インターネットで漠然と家を探してはいけない理由」にも書きましたが、この場合は一番低い価格で広告を出している仲介業者に連絡するのが安心です。

いずれにしても、各サイトや各仲介業者の広告をしっかりと比較吟味することが大切だと思います。そのために、「タウンライフ」というサイトが便利です。

全国300社以上の不動産業者とネットワークを組んでいるので、自分が住みたい街の物件を未公開の家も含めて手に入れられ、簡単に比較検討できます。自分で仲介業者に行って物件をまわった経験からすると、これは本当に便利です。ハウスメーカーや仲介業者などに行く前に、とりあえず利用してみるといいと思います。もちろん、利用料は無料です。

タウンライフ不動産の詳細はこちらです!

またこのときに、よくわからない用語が出てきたら調べておくと、物件選びがしやすくなります。「ロフト(RF)」と「グルニエ」のちがい、「サービスルーム」、「パントリー」、「旗竿地」、「仲介手数料」、「建ぺい率」などなど、わかりづらい言葉やまぎらわしい言葉は多くあります。

仲介業者との会話や契約時のために知っておいた方がいい用語も多くあるので、わからない言葉が出てくるたびに調べるといいと思います。

不動産会社・仲介業者に問い合わせ→アンケート記入

条件に合いそうな物件が見つかったら、仲介業者に連絡を取りましょう。サイトや仲介業者によっては資料の取り寄せができるかと思いますが、結局は仲介業者に足を運ぶことになるので、最初から電話で連絡して行ってしますのがオススメです。

仲介業者に行くと、まずはアンケートの記入を求められます。その内容はおおよそ以下の通りです。

- 名前

- 年齢

- 職業

- 住所

- 電話番号

- 年収

- 希望の間取り(3LDK or 4LDK)

- 予算

- 所有資産

- 残債のあるローン

- 車の所有台数と車種

- 来店のきっかけ(見た広告)

年収、所有資産や残債のあるローンなど、お金に関することが多いのですが、これはローンを組むときに必要な情報だからです。資産を持っているとローンを組みやすくなり、残債のあるローンが残っているとローンを組みづらくなります。

僕のはローンを組むことを前提で仲介業者に行きましたが、もし全額現金で購入するということであればこの辺りは書かなくていいのかもしれませんね。詳しくは担当者に聞いてみてください。

ちなみに、仲介業者に行ってからアンケートの記入が終わるまで、だいたい1時間程度かかりました。その間に、問い合わせを入れた物件以外にもいくつか物件を持ってくると思うので、一応目を通すといいと思います。

物件の内覧

いよいよ物件の内覧です。一刻も早く気に入った物件をみたいと思いますが、仲介業者が提案した他の物件も見ることをオススメします。

僕の場合は、気に入った物件の他に6件ほど提案され、その中から4件内覧しました。比較することで各物件の長所と短所がわかり、購入する物件を選ぶときの材料になりました。

また、「だまされてはダメ! 営業マンの下手な演技」という記事にも書きましたが、この内覧のとき営業マンはやたらとこちら側の危機感を煽ってきます。「他にも気に入っている人がいるんですよ!」、「あ、いまちょうど本社から電話が来ました。この物件を申し込みたいと言っているみたいです」などの言葉が出てきたら要注意です。これは、ほぼ100%ウソです!

こういった演技にだまされず、「これだ!」と思える物件が見つかるまで何件でも内覧するといいと思います。

ただ、ある程度のところで購入する物件を決める判断力も大切だと思います。というのも、家というのは1ヶ月から数ヶ月で売れてしまうものです。「もっと他の物件も見たい」と購入を先延ばしにしているうちに、本当にお買い得の物件を購入し損ねてしまうこともあります。特に、最近は僕が家を買ったころと比べると、物件の価格が上昇傾向にあるようです。

おどすわけではないですが、購入を先延ばしにしているうちに物件全体の価格が上がり、予算内で購入できなくなる……なんてこともあるかもしれません。

ちなみに、「僕が購入する家を決めた理由 嫁の一言が決め手となった」という記事にも書きましたが、僕が購入する家を決めた理由は、嫁のある一言でした。

この一言がなければ、いまごろ僕と嫁はこんないい家に住んでいたかどうかわかりません。

もう一つ大切なことがあります。それは、仲介業者から売主の会社の名前を聞いておくことです。そして、家に帰ったらインターネットでその会社について調べましょう。調べることで、評判や購入後の対応など、いろいろなことでわかってきます。

「本当にこの売主から買っていいのか」

こう自問を繰り返し納得した上で、購入する物件を決めるといいと思います。

購入申し込み&価格交渉→契約

購入する家を決めたら、申し込みをします。

「申し込み」と書きましたが、僕の場合はこの時点で契約書を交わし、手付金として100万円を支払いました。この辺りも、事前に調べておけば驚くことはなかったのだと思いますが、いきなり契約書の記入と100万円の手付金を求められたのには驚きました。

手付金については、「手付金の額が賃貸とは大違い その考え方とシステムは?」に詳しく書きましたが、最も重要なことは「契約書を交わし手付金を払ったあと購入を取りやめることにした場合、支払った手付金は戻って来ない」ということです。

僕は、「仮おさえ」程度の気でいたので本当に驚きました。いまとなっては、「僕の不勉強を見抜いた仲介業者が、自分たちの都合のいいように話を進めたのではないかな」と思っています。

ちなみに、僕のように「仮おさえ」をしたい場合には、契約書を結ばずに「申込証拠金」を支払う方法があります。売買契約はまだ成立していないので、その後に購入することをやめた場合は全額返還してもらえます。

「手付金」と「申込証拠金」は似て非なるものなので、自分が支払うものがどちらに当たるのかよく確認しておくべきだと思います。

また、契約の前に価格交渉することも大切です。ただ、買主が直接売主に交渉するより、仲介業者の担当者に交渉を依頼する方がいいと思います。僕の場合は、数十万円安くなりました。

重要事項確認

重要事項の確認は、宅地建物取引資格者によって重要事項説明書をもとに説明することが義務づけられています。

ここでもわからない用語がたくさんでてきますが、署名と捺印をするとこの内容に承諾したことになります。わからないことがある場合は納得いくまで質問するといいと思います。

住宅ローン申請→決済

僕の場合は、重要事項の説明のあとすぐに住宅ローンの申請書を記入することになりました。ちなみに、契約書には銀行から融資の約束を取り付ける期日が明確に設定されていました。

これはどういうことかというと……

この期日までに住宅ローンの審査に通らないと契約自体が流れてしまう

ということです。

たしかこの期日は契約締結日からぴったり2週間でした。これは、「住宅ローンの申請→仮審査→本審査」をすべて終えるギリギリの設定です。そのため、とにかく急いで住宅ローンの申請をしなければいけないのです。

というより、もしかすると仲介業者の提携する銀行でローンを組ませるために、売主と仲介業者が手を組んでいるのかもしれません。そうすれば、買主が別の銀行でローンを申請する余裕がなくなるわけですから……。

ところで以前からお聞きいただいている通り、この住宅ローンについては僕は本当に後悔しています。

僕に知識がなかったため、そして契約に間に合わせるため、仲介業者に言われるままに提携ローンしか申請しなかったからです。申請した銀行は、いずれも大手メガバンクばかりです。

その結果、適用された金利は保証料込みで「1.075%」です。

でも、ネット銀行であればもっと金利の低いところはいくらでもあります。

僕に適用されている金利と、あるネット銀行の金利の差は「0.48%」です。

「たいして変わらないのではないか」と感じる方がいらっしゃるかもしれませんが、

そんなことはありません。仮に、この金利がずっと変わらないとすると、総返済額は以下の通りになります。

【ローン金額3,000万円/借入年数30年の場合】

・僕が借りている銀行 毎月返済額9万7,529円→総返済額約3,511万円

・ネット銀行A 毎月返済額9万1,013円→総返済額約3,341万円

→その差は、約170万円!!

低い金利でお金を借りるというのは、本当に大事ですよね。

とはいえ、すべてのネット銀行に個別に住宅ローン申請するのは手間がかかります。そこで利用したいのが「住宅ローン審査なら【住宅本舗】」などのサイトです。このサイトなら、簡単にネット銀行に一括で住宅ローン申請することができます。

一括申込みに20分程度かかりますが、たった20分の手続きで数百万円規模の支払いがなくなるのです!

僕は、ネット銀行の住宅ローン申請をせず仲介業者にいわれるままに仲介業者提携銀行のローンを組んでしまいました。繰り返しになりますが、これは本当に後悔しています。このブログを読んでくださっている方には同じ後悔をしてほしくありません。

住宅ローン申請をするだけならお金は一円もかかりません。不動産業者にいわれるままに提携ローンを組まず、「住宅ローン審査なら【住宅本舗】」などを使って、ネット銀行の住宅ローン申請をした方が絶対にいいと思います。

住宅本舗の詳しいメリットはこちらです!

売主&仲介業者と一緒に、傷や不備のチェック

住宅ローンの申請をしている間に、売主と仲介業者、そして買主(僕たち消費者側)の3者がそろって、物件に傷や不備がないかの確認を行います。

「新築物件なのだからピカピカな状態なのだろう」と考えるのは禁物です。「新築の家でも、実は傷だらけ! 売主、仲介業者を含めた内覧会が重要なイベントである理由」という記事にも書きましたが、新築の戸建て物件は想像以上に傷だらけです。

僕の家の場合は、大小合わせて40個以上の傷&不備がありました。

「住んでいればどうせ傷はつくものですよ」という業者がいるようですが、本当にとんでもないことだと思います。最初から傷があるのと、住んでいるうちに自分たちで傷をつけてしまうのとでは、意味合いがまったく違いますよね。

ここで傷を発見できないと、これ以降はすべて買主の責任にされてしまいますので、よーく傷がないか探すといいと思います。

ちなみに、床の傷を直すなら、こちらがハウスボックス イージーリペアキット ライト」がオススメです。熱に弱いフローリングでも使用できるので、本当に簡単に補修することができます。僕も何度お世話になったことか……。ポイントは、フローリングよりも若干薄めの色を選ぶことです。補修のあとがめだたなくなります。

決済&引き渡し

無事に住宅ローン審査が終わり融資が決まると、決済になります。

つまり、「家の購入金額」から「頭金+手付金で払っていた自己資金」を差し引いた残額を、銀行からお金を借りて支払うわけです。僕の場合は、融資してくれた銀行で行いました。

ちなみに、一時的にではありますが、3,000万円近いお金が自分の口座に振り込まれるため、通帳にとんでもないほど「0」のならんだ数字が印字されることになります。一生のうちにもう何度もないかもしれないので、僕はとりあえずその数字を眺めてみました笑

決済の作業が終わると、物件が引き渡されます。僕の場合は、この引き渡しの作業も銀行で行いました。本来であれば、傷や不備が直っているかどうか物件で行うべきだと思うのですが、なぜ銀行で行ったのかわかりません。僕の予想では、単に売主がめんどうだったからだと思います。

多くの場合、現地(購入した家)に行って引き渡しが行われるようです。

もし「現地以外で引き渡しの作業をしたい」と売主からいわれたら、「現地に行って一緒に確認してから引き渡しの作業をしましょう」と提案するといいと思います。

高いお金を支払って家を買うのは買主である僕らです。僕も、いまとなれば自分の権利はしっかり主張するべきだったと思います。

以上が、家を購入するまでの手順&流れです。契約書の締結と住宅ローンの申請の順番などが前後することはあると思いますが、だいたいの流れはつかんでいただけたのではないでしょうか。家を買う前にこうした手順や流れを知っておけば、余計な不安を抱くこともないと思います。この記事が、これから家を買う方の参考になれば幸いです!

家を買うのはなかなか大変なことです。でも僕は、約2年経ったいまでも家に帰るのが楽しみで、毎日楽しく生活しています。みなさんが、お気に入りの住宅を見つけ、納得の家選びができるよう祈っています!

2019年3月9日 追記1

9番目の手順「住宅ローンの申請」は、場合によって物件探しと同時に進めることがあります。せっかく物件が決まっても、住宅ローンの申請が通らなければ購入することができないからです。また、審査には時間がかかります。家を決めてから不動産業者の提携ローンを利用する方法もありますが、金利が高くなってしまう傾向があります。

不動産業者にいわれるままに提携ローンを組まず、「住宅ローン審査なら【住宅本舗】」などを使って、ネット銀行の住宅ローン申請をした方が絶対にいいと思います。

2019年3月9日 追記2

僕と妻がこの家を買ってから5年5か月が経ちました。その間に僕と妻の間には子どもが生まれ、いまも帰宅するのが楽しみな生活を送っています。家を購入して本当によかったと思っています。

「この記事は役に立つ」と感じてくださったら、ぜひFacebookやツイッター、はてなブックマークなどで共有をお願いいたします!