こんにちは、サラリーマンではない僕です。いつもご訪問、ありがとうございます。

電車の中吊りやインターネットで、「住宅ローン返済に困ったら……」という広告を見たことはありませんか?

要するに、「住宅ローンの返済ができなくなったらご相談ください」という弁護士事務所の広告なのですが、こういったフレーズを目にすると、住宅ローンを組んでいる方なら誰でも少しはドキっとするものなのではないでしょうか。

ちなみに、住宅金融支援機構の広報誌「季報『住宅金融』2012年度冬号」によれば、3ヶ月以上住宅ローンの返済遅延があるのは9万8,694世帯。住宅ローンを組んでいる全体に占める割合は0.89%だそうです。つまり、住宅ローンを組んでいる人100人につき約1人は住宅ローンを3ヶ月以上滞納しているということですね。

この数字を多いと見るか少ないと見るかは人それぞれだと思いますが、僕は決して軽視できない数字だと思います。

実際、僕もいまは問題なく住宅ローンを返済していますが、いつ病気になり働けなくなるかわかりません。また、フリーランスの性質から仕事がなくなることも考えられます。僕のようなフリーランスでなくても、勤務先の倒産やリストラの可能性もあるでしょう。

一つ間違えば、「住宅ローン破産」につながり、いわゆる「下流老人」への道をまっしぐらです。

2016年12月13日配信の「dot.」に掲載された、社会福祉士の藤田孝典さんの言葉を借りると、そもそも「下流老人」とはこういった人を指すようです。

収入が少ない、貯蓄が少ない、頼れる人がいない、の”3ない”の状態にあるのが下流老人です。自分ではなかなか、貧困状態から抜け出せない。

また、同じ記事には「過労老人」という言葉も出ていきます。70代でパートを掛け持ちせざるを得ない人、80代で仕事を探さざるを得ない人……。こういったニュースを読むと本当に心が痛みます。

ただ、心を痛めるだけでは仕方ありません。こうした人たちの気持ちは本当にお察ししますが、将来自分が同じ道をたどらないという保証はないのですから。

このブログを読んでくださっている人のほとんどが、家の購入を検討しているかすでに購入した人だと思います。そうであれば、いわゆる「老後」までには時間があります。上記のうち、特に「貯蓄が少ない」については対策の立てようがあると思います。ところが、その邪魔をするのが「住宅ローン」の存在です。

僕は、家の売買契約を結んだ瞬間から、どうすれば住宅ローン破産を防ぐことができるかを考えてきました。

今回は、僕が実践している(あるいはこれから取り組みたい)住宅ローン破産防止策をお聞きいただきたいと思います。

目次

銀行の預金と投資信託での積み立てを併用する

まず考えたのは、将来何らかの理由によって収入が激減したときのために、いまからできることは何だろうかということです。

答えは簡単でした。それは、少しでも多くのお金を蓄えておくことです。(あまりにも当たり前ですよね笑)

とはいえ、現在、僕が預金している銀行の金利はわずか「0.025%」です。たとえば100万円を1年間預けたとして得られる利息はたったの「250円」という計算です。仮に現在の物価上昇率を1.0%とすると、その40分の1程度の利息しか手に入らないことになります。(2016年現在マイナス金利政策が進んでいますので、さらに低い利率の「0.01%」となっています。)

たとえば、いま1,000円の商品がお店に売っているとしますよね。これをいますぐに買おうとすると、1,000円出せば買えることになります。(当たり前ですね)

ところが、この1,000円を一度銀行に預け、1年後に同じ商品を買おうと考えた場合どうなるでしょうか。

物価上昇率を1%とすると、1年後にはこの商品は1,010円になっています。ところが銀行の金利は0.025%ですから、預けたお金は1,001円にもなっていません。当然、この商品を買うことができなくなるわけです。

つまり、銀行に預金していても、実質的なお金の価値は減って行くということなのです。

そこで僕が考えたのは、少しでも多くの利息がつく金融商品を買い、お金を増やすべきだということでした。ただし、株やFXなどは危険が高いので、チキンな上ど素人の僕には手が出せません。

あくまで可能な限り安全に、より確実にお金を増やす方法はないだろうか。こう考えてたどり着いたのが投資信託でした。

投資信託には「投資」という言葉がついているため、「危険」あるいは「難しい」というイメージがあるかもしれません。もっといえば、「損をするのではないか」と思う人もいると思います。僕もはじめはそうでした。そこで、実際に手を出す前にとにかく勉強してみようと思い、投資に詳しい友人に聞いたり本を読んでみました。

特にわかりやすく参考になったのは、ファイナンシャル・ジャーナリストの竹川美奈子さんが書いた「新・投資信託にだまされるな! —買うべき投信、買ってはいけない投信」という本です。

タイトルだけ見ると、投資信託を否定する本のようにも思えますが、投信の基本と竹川さんのオススメする銘柄を教えてくれる本です。

最初に

日本の投信は問題だらけです。金融機関で配布されるきれいなパンフレットや親切そうな営業トークにだまされてはいけません。人気の投資信託にはプロの仕掛けた巧妙なワナがたくさん隠れています。本書では広告例を通じて『投信のワナ』の見破り方を解説し、その後に、数少ない良質な投信の使い方をやさしく解説しました。

としたうえで、投資信託の種類や投資の考え方、そして竹川さんがオススメする投資信託の銘柄を説明してくれています。

特に、

- 積立預金のように毎月一定額投資信託を購入することで将来的に大きな資産を築くことができる

- 投資信託は、プロに運用を任せるものなので、僕たちは日々チャートをチェックするなどのむずかしい作業をする必要がない

この2つはこの本を読んではじめて知ることができました。(投資信託をはじめたいまとなっては、当たり前の話なのですが笑)

また僕は、竹川さんがオススメする投資信託の2銘柄を毎月定額で購入していますが、これが本当に良い成績を出してくれています! 後にも明記しますが、だいたい5%以上のお金が増えている計算です!

お金を増やしたい、育てたいと考える方は、ぜひ読んでおいた方がいい1冊です!

新・投資信託にだまされるな! —買うべき投信、買ってはいけない投信

ちなみに、僕はこの本を読んだあとSBI証券の口座を開き、投資信託をはじめました。

SBI証券を選んだ理由は、「ノーロード」(手数料無料)で投信を購入することができるからです。この「ノーロードで購入できる」というのが、かなり重要です。

たとえば、100万円で投信を購入するとしましょう。通常、投信の購入には約3%の手数料がかかります。すると、100万円分投信を買うつもりが、約3万円の手数料をとられ、実際には約97万円分の投資しかできないことになるのです。

ですが、ノーロードなら100万円分まるまる投資することができます。たった3%と程度問題ないような気がしますが、これから毎月積み立てていくことを考えると、かなり大きな差になってしまいます。

投信をするなら、ノーロードで投資できるSBI証券がオススメです!

ちなみに、僕の場合、毎月の積立に投資していますが、5%以上のお金が増えています。仮に、これをすべて銀行に預金した場合、増えるのはわずかに数十円。その差は歴然ですよね。

ただし、すべてのお金を投資信託で積み立てるのはよくありません。積立投信はあくまで長期的に投資した場合にメリットが生まれるものです。一方、銀行に預けたいつでも引き出すことができます。「お金を増やすのには投信を、一時的に預けておくのには銀行を」というようにわけて考えるのがいいと思います。

病気や仕事環境の変化により住宅ローンの返済が滞る可能性は、誰にでもあります。そのときに備えて、長期的にお金を貯めるのなら銀行ではなく、投資信託を利用するのがオススメです!

(投資信託はあくまで「投資」です。ご自分の判断でご購入くださるようお願いいたします)

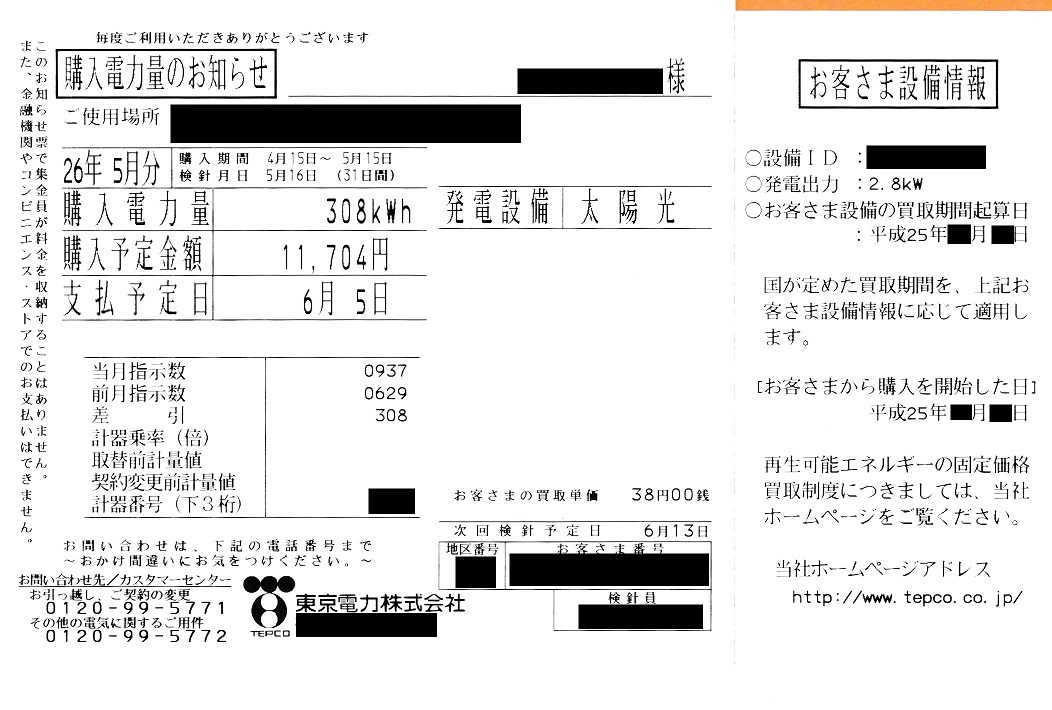

太陽光発電を利用し、売電で得たお金を住宅ローンの返済にまわす

(実際の売電明細表です)

太陽光発電も、住宅ローン破産を防ぐために、僕が実際に利用している方法です。僕が家を買うときに考えたことは、いかに毎月の負担額を減らすかということでした。

現在、僕の住宅ローン返済額は毎月約8万円です。一般的な金額がどれぐらいかわからないのですが、僕にとってはなかなかの金額でした。というのも、以前からお聞きいただいているように、僕が家を購入する前に住んでいたアパートの家賃は毎月5万5,000円だったからです。

つまり、毎月支払わなければいけないお金が毎月約2万5,000円増えたということになります。この差をいかに埋めるかが、僕にとっては非常に重要な問題でした。

ところで、物件を選んでいるときにすでにこの問題について考えていた僕は、現在住んでいる「太陽光発電つき」の家が出てきたとき跳びつきました。ここでは、そのときのエピソードは割愛しますが、いまでも嫁とのあいだでは笑いのタネになるほどの勢いで跳びつきました笑

ですが、結果としてこの選択はまちがっていなかったと思います。

2015年6月~8月の3ヶ月間で、東京電力から振り込まれたお金は以下の通りです。

- 2015年6月 約1万2,000円

- 2015年7月 約1万1,000円

- 2015年8月 約8,000円

8月に振り込まれた金額は梅雨の影響で若干少ないですが、平均するとこの3ヶ月で毎月約1万円が振り込まれていることになります。もちろん、冬のあいだはさらに少なくなりますが、昨年1年間を計算したところ毎月平均して約8,000円が振り込まれています。

さすがに、賃貸から持家になったときに増えた毎月の負担額2万5,000円をまるまるカバーする金額には及びません。

でも、一所懸命に働くわけでもなく、家が勝手にお金を稼いでくれ、その分を住宅ローンの返済にまわせるわけですから、太陽光発電は絶対に利用するべきだと思います。

ちなみに、僕の家の太陽光発電の出力は2.8kWですが、これには約95万円かかっています。でも、最近は同じ設備を約60万円で設置することも可能です。なんと3分の2の価格で設置することができるのです。これは正直おどろきです。

金利の低いネット銀行の住宅ローンに借り換えする

僕はいま住んでいる家を買うとき、仲介業者のいうままに提携ローンだけを申し込んで住宅ローンを組んでしまいました。その結果、適用された金利は約1%。決して高い金利とはいえませんが、非常に後悔しています。

なぜなら、ネット銀行を使えば、もっと低い金利でローンを組むことができたかもしれないからです。仮に、僕が組んでいるローンの約1%の金利と最近ネット銀行に多い約0.6%の金利で、支払い利息を比較してみましょう。

【3,000万円のローンを組んだ場合、1年目の支払い利息】

■金利1%の場合

3,000万円×1%=30万円

■金利0.6%の場合

3,000万円×0.6%=18万円

その差は、なんと12万円です!!

もちろん、元本が安くなるほど支払い利息も下がって行きますが、35年ローンを組んだとするとトータルで数百万円もの差になってしまうのです!!

僕は、家を買うときあまりにも無知だったため、提携ローン以外の方法を知りませんでした。そのため、高い金利でローンを組んでしまったのです。いまであれば、絶対にネット銀行の住宅ローン審査を申請したと、本当に後悔しています。

もし、これから住宅ローンを組む方、あるいは住宅ローンの借り換えを考えている方は、絶対に「住宅ローン一括審査」ネット銀行の審査申請をした方がいいと思います。このサイトは、ネット銀行を中心に利率の低い銀行のローンを一括して申し込むことのできるサイトです。もちろん、審査に通るとは限りませんが、申請するだけなら無料です。申込みに20分程度かかりますが、たった20分で数百万円安くなるのです! ぜひ、一度「住宅ローン一括審査

」で審査申請することをオススメします!

もっとも住宅ローン破産率が高いのは、年収〇〇〇円の人

住宅ローン破産というと、なんだか他人事のような気がする方もいると思います。でも、「HOME’S PRESS」の「【元大手銀行の支店長に聞く』住宅ローン破綻率が高いのは年収○○○?」によれば、もっとも破綻のリスクが高いのは、年収900~1,000万円の人たちなのだそうです。

つまり年収にかかわらず、住宅ローン破産は誰にでも起こりうることだということです。

これを防ぐためには、しっかりした対策を打つことが大切です。家を買ったら……むしろ家を買う前からしっかりと手を打っておくことが大切だと思います。

今回は、約6,000字の記事になりました。これだけ長い記事に最後までお付き合いくださり、本当に感謝しております。ありがとうございました!

2019年3月10日 追記

2015年にこの記事を書いてから約1年後の2016年10月、僕は日本株への株式投資をはじめました。現在のところ年間10~20%程度の利回りで運用できています。

不安ばかりが先行して投資信託のみで1年間運用してきましたが、思い切って個別株に投資することにして本当によかったと思っています。

僕のような株の素人でも、株で利益を出すことができます。将来に不安のある方、一度投資について考えてみるといいと思います。(繰り返しますが、投資は自己責任でお願いします!)