住宅ローンには大きくわけて、「変動金利」「固定金利期間選択」「全期間固定金利」「預金連動型」の4タイプがあります。気になるのは、「どれがもっともお得か?」ということだと思いますが、それは人によって異なるため一概にはいえません。

大切なのは、自分にもっとも合ったタイプを選ぶこと。そのうえで、複数の銀行や金融機関の住宅ローンを比較し、もっともお得なものを選ぶ手順が正解です。

では、それぞれのタイプにはどのような特徴があるのでしょうか。

変動金利タイプ

僕も利用している「変動金利」の特徴から説明します。

金利は半年に1回見直される

変動金利は、文字通り「金利が変動するタイプの住宅ローン」です。金利が変動するのはたいてい4月と10月。金融機関は半年に1度、金利を上げるか下げるか、据え置きにするかを決定します。

返済額は5年間変わらない

たとえ金利が変動されたとしても、返済額は5年間変わりません。金利が変わった時点で、返済額のなかの元金と利息の割合が決定します。

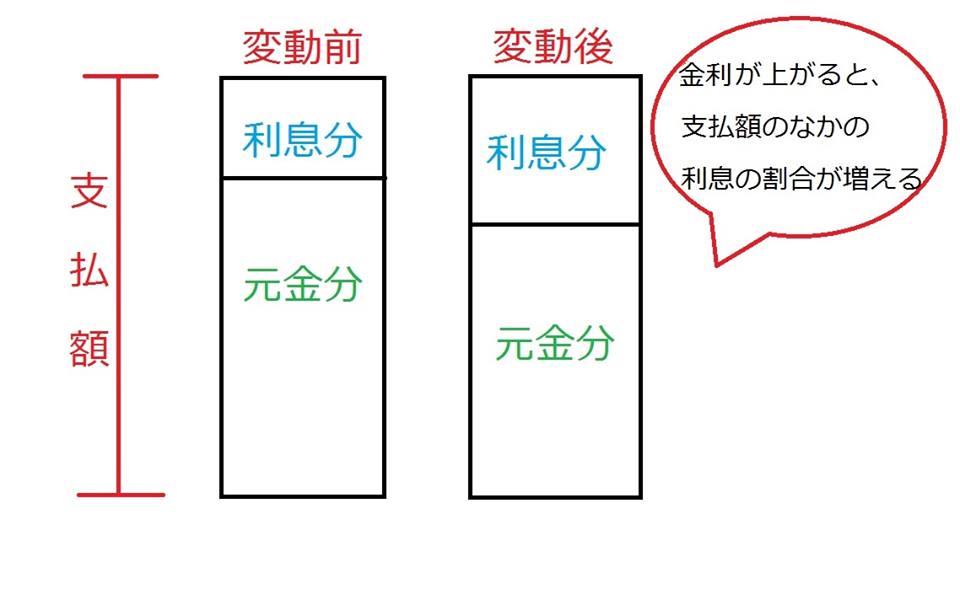

この図を参考にするとわかりやすいと思います。

(変動金利のイメージ)

(変動金利のイメージ)

※これは変動金利のなかでもっとも一般的な「元利均等返済」のイメージです。「元金均等返済」を選んだ場合、このイメージとは異なります。それぞれの違いについては別の機会に……。

5年後の返済額はそれまでの1.25倍まで

変動金利では、5年後ごとに金利が変動し、返済額が見直されます。しかし、その返済額は最大でそれまで支払っていた金額の1.25倍まで。たとえば、それまで毎月8万円支払っていたとすると、最大で10万円までとなります。5年のあいだ返済額は変わりませんが、金利の上昇によって5年後以降返済額が変わる可能性があるということですね。(元利均等返済の場合)

変動金利のメリットは?

変動金利のメリットは、金利の低さです。そのまま金利が上がらなければ、固定金利の住宅ローンよりも総返済額を抑えることができます。

<変動金利と固定金利の返済額を比較すると?>

・借入金額3,000万円、返済期間35年、ボーナスなしで計算

■変動金利(0.7%)の場合

・毎月返済額:7万9,208円

・返済総額:3,326万7,429円

・支払利息:326万7,429円

■固定金利(1.4%)の場合

・毎月返済額:9万392円

・返済総額:3,794万4,849円

・支払利息:794万4,849円

変動金利の利息の低さがおわかりいただけたと思います。

変動金利のデメリットは?

デメリットは金利が上がる危険性があることと、それに伴い返済額も上がってしまう可能性があることです。また、金利が「いつ」「どれぐらい」変動するかはまったくわからないため、日々の不安材料が増えることになってしまいます。

変動金利が向いているのはこんな人

・返済額が上がるリスクを負っても、固定金利より返済額を少なく抑えたいという方

・返済額が上がっても割り切って考えられる方

<変動金利の特徴まとめ>

・金利は半年に1度見直しがある

・返済額は5年間変わらない

・5年後に返済額が変わる可能性があるが、最大1.25倍まで

・金利の低さが最大のメリット

・返済額が上がるリスクがある

【住宅ローン】手間のかかる審査申し込みを一度で!

まずはシミュレーションから

![]()

固定金利期間選択タイプ

変動金利と固定金利をミックスしたような固定金利期間選択タイプのメリットとデメリットです。

一定期間は固定で、その後は変動

固定金利期間選択タイプは、住宅ローンを契約してから一定期間は固定金利で、その後は変動金利になる住宅ローンです。2年~30年とさまざまですが、「5年固定」や「10年固定」がポピュラー。固定期間が長いほど、金利が高くなります。

固定期間終了後は金利優遇が減ることが多い

住宅ローンは、金融機関が定めた一定の条件を満たした場合、金利が優遇されることがあります。店頭金利よりも1%~2%程度も住宅ローンの金利が低くなるので、お金を借りる側にとっては非常にありがたい制度です。

ただし、固定金利期間選択タイプの住宅ローンの場合、固定期間終了後は優遇が減ることが多くなります。たとえば、10年固定のあいだは「-1.5%」だったものが、固定期間終了後「-0.7%」程度になってしまうことも。その分、月々の返済額のなかの元本の割合も減ってしまうので、返済ペースが鈍る危険性があります。

固定金利期間選択タイプを選ぶ場合は、固定期間終了後の優遇金利がどれぐらいになるのか確認しておかなければなりません。

固定金利期間選択タイプを選ぶメリットはほぼない

固定金利期間選択タイプは、固定期間終了後に変動金利になる住宅ローンです。そうであれば、はじめから金利の低い変動金利タイプを選ぶほうが、最終的に得をする可能性が高いと考えていいでしょう。ただし、固定期間の金利が変動金利タイプと同じなら、固定期間金利変動タイプを選ぶほうが得になる可能性があります。

<固定金利期間選択タイプの特徴まとめ>

・契約後しばらくは固定、その後は変動

・固定期間終了後の金利優遇が減り、金利がいきなり上がることも

・変動と同じぐらいの金利が適用されないのなら、メリットは少ない

【住宅ローン】手間のかかる審査申し込みを一度で!

まずはシミュレーションから

![]()

全期間固定金利タイプ

安心感と空前の低金利から増えている全期間固定金利タイプの特徴を説明します。

借りたときに返済期間終了までの金利が決まる

全期間固定型タイプは、契約時に返済終了までの金利が決まる住宅ローンです。変動が一切ないので、毎月の返済額や総返済額がすべてわかります。

全期間固定金利タイプのメリットは?

最大のメリットは安心感です。変動金利タイプの場合、景気によって金利が変わってしまいます。全期間固定金利タイプであれば、バブル並みの超好景気がやってきても金利が変わりません。安心して返済計画を立てられるのは、借りる側にとってはうれしいことですね。

全期間固定金利タイプのデメリットは?

デメリットは、変動金利タイプと比較して高い金利が設定されることです。総返済額が変動金利タイプよりも高くなってしまう可能性があります。

ただし2017年現在、空前の低金利が続いています。全期間固定金利タイプを選ぶなら、本当にいまがチャンスです。実際、約4年前に変動金利タイプで組んだ僕の住宅ローン金利は約1.1%ですが、それよりも低い金利の全期間固定金利タイプのローンが登場しています。低金利が続いているうちは、全期間固定金利タイプのデメリットはほとんどないと、僕は考えています。

全期間固定金利タイプ住宅ローンをもっとも低い金利で組むなら

全期間固定金利タイプで住宅ローンをもっとも低い金利で契約するなら、「住信SBI銀行のサイトを見ておくべきです。→「住信SBIネット銀行のフラット35の金利は業界最低水準」

金利は業界でもっとも低い基準。ここまでに説明したように、金利の高さは「変動金利<固定金利」が一般的です。ところが、住信SBIネット銀行の住宅ローンのサイトを見てみると、僕が組んでいる変動金利よりも低い金利で全期間固定金利の住宅ローンを契約できることがわかります。

しかも、他の銀行が「保証料」という名目で契約者にとっては無意味なお金を請求するのに対し、住信SBIネット銀行は保証料がかかりません。繰上返済にかかる手数料も一切不要です。

また、住信SBIネット銀行ならスピーディーに審査してくれるので、スケジュールに翻弄される心配は無用です。

全期間固定金利タイプが向いているのはこんな人

・「金利が上がるのは、とにかく不安……」という方

・きっちりとした返済計画を練りたいという方

<全期間固定金利タイプの特徴まとめ>

・契約時に返済終了までの金利が決まる

・返済計画を立てやすい

・金利が高いデメリットもあるが、住信SBIネット銀行を使えば安く済む

預金連動タイプ

最後に、少し変わった預金連動タイプの特徴を説明します。

預金した分は住宅ローンの利息がかからない

通常、住宅ローンの金利は、借入金額すべてに対してかかるものです。しかし、預金連動タイプの住宅ローンは、銀行に預けてあるお金の分は無利息になります。

たとえば3,000万円借り入れした場合、一般的な住宅ローンだと3,000万円すべてに対して利息がかかります。ところが、この銀行に2,000万円の預け入れがある場合、「3,000万円-2,000万円」で「1,000万円」に対してしか利息がかからなくなるのです。

ここまでは夢のような住宅ローンに思えますが、そう簡単ではありません。

金利は変動&高め

預金連動タイプは変動金利が一般的。そうとはいえ、通常の変動のように低金利が適用されるわけではありません。預金分に金利がかからない代わりに、金利が高く設定されているのです。

預金連動タイプのメリットは?

最大のメリットは、預金額分には利息がかからないことです。つまり、預金をすれば手元のお金を減らすことなく、繰上返済と同じような効果を得ることができるのです。

預金額の多い人は、住宅ローンを借りているのにお金をどんどん増やすことができます。たとえば、借入金が3,000万円あって預金が3,000万円ある場合、利息は一切かからないことになります。ところが、住宅ローンを組んでいることは事実なので、住宅ローン控除を受けることができるのです。

預金連動タイプのデメリットは?

デメリットは、突然の出費などで預金額が減ると利息が増えてしまうことです。金利も高いので、増え方も大きくなります。

預金連動タイプに向いているのはこんな人

・住宅ローンを借りなくても家を買えるほどの現金がある人

→あえてローンを組むことで住宅ローン控除のメリットだけを手に入れることができます。

できるだけ低い金利で住宅ローンを組むには

「住宅ローン審査なら【住宅本舗】」というサイトに載っているネット銀行なら、店舗を持つ経費がかからない分だけ低い金利で住宅ローンを組むことができます。一般的な銀行より0.4%~0.5%も安くローンを組める場合も。「たったの0.5%」のようにも思えますが、総支払額が100万円~300万円安くなることもあります。

また本来、住宅ローンを選ぶためには自分一人で一つずつ銀行をまわらなければいけません。銀行に行って住宅ローンの契約を検討していることを伝え、長い待ち時間のあとようやく相談。しかも、住宅ローンを組むのは初めての経験だから、銀行の説明もいまいちよくわからない……。もっとも条件のいい銀行を探すために、これを何度も繰り返す……。想像してみると、本当に大変だと思いませんか?

このサイトなら複数の銀行に一括して審査を依頼することができます。そのなかから、もっとも条件のいい銀行でローンを組むことができるのです。

入力に20分程度かかるのが手間といえば手間でしょうか。たったの20分で数百万円の節約になるのは、うれしいかぎりですよね。

節約した費用は、

・家族旅行→ヨーロッパがいいですか? アジアがいいですか?

・ちょっとリッチな食事→あのレストランの予約を取っておきましょう!

・お子様の将来の学費→私立大学の学費分ぐらいは、このサイトで節約できるかもしれません!

・病気やケガに対する貯蓄→数百万円あれば、大抵の病気やケガに対応できます!

・旦那さんや奥様へのプレゼント→サプライズプレゼントで家族の絆を強くしましょう!

などなど……いろいろなことに使えますね!

たったの20分で数百万円を節約して、家族みんなの素敵な思い出を作りませんか?

一括審査申し込みが可能!住宅ローンの審査申し込みなら【住宅本舗】

こちらの記事もいっしょにいかがですか?

・ピース又吉さんの「オイコノミア」(NHK)で紹介!住宅ローンを選ぶ心理テスト